简单来说,稳定币经过十年的发展,已经成势,客观上无法取缔,与其任由无序发展,那不如纳入监管。

所以很多国家或地区开始介入“稳定币”,我们的官方也是一样。

稳定币这个概念不是最近才出现的。

市面上第一款稳定币在10年前就出现了,就是大名鼎鼎的USDT(泰达币),直到今天仍然是市值最大、最广泛使用的稳定币。

那么稳定币有什么作用,为什么要发行稳定币?

简单来说,稳定币就是一种“价格稳定的加密货币”。

我们都知道比特币、以太坊这种虚拟货币,除了作为金融资产之外,还兼具“支付功能、融资功能”,比如购买数字资产。

但是它们的价格波动非常大,今天可能值1万美元,明天可能就变成8000美元或者12000美元,导致它在很多重要的应用场景下不好用。

举个例子,你想用加密货币购买数字资产。如果用比特币,可能你付款时值100美元,等商家收到时只值90美元了(或者反过来),总有一个人当冤大头。

放在借贷场景当中也是一样,如果用波动巨大的比特币/以太坊作为抵押品,风险极高,通常需要超额抵押,但超额多少才算“风险可控”也是难以计算的。

稳定币就是为了解决这些痛点而产生的。

我们可以将稳定币理解为一种具备资产属性的货币:锚定法币、100%储备法币/债券发行的且仅用于支付与结算的价值稳定货币。

再通俗一点讲就是:发行方声称自己在银行里存了实实在在的美元(或其他法币、短期美债),每发行1个稳定币,就有1美元(或等值其他法币、资产)作为储备。

理论上,你可以用1个稳定币找发行方换回1美元(实际操作中会比较复杂),价格上保持相对恒定。

这样一来,可以解决以下问题:

第一,在法币(美元)和虚拟货币之间充当媒介。

很多加密货币交易所不支持直接用银行账户里的美元(法币)交易。稳定币(尤其是像USDT, USDC这种主流稳定币)成了事实上的“加密美元”。你可以用法币购买稳定币,然后进入加密世界交易;也可以把加密世界的收益换成稳定币,再赎回成法币。

当你看跌(觉得市场要跌)虚拟货币时,你可以快速把它们卖掉,换成稳定币,而不是换回真正的美元(这过程可能更慢更麻烦)。这样你的资产价值就暂时锁定在1:1美元,避免了暴跌损失。

第二,在数字货币世界,发挥“实际支付功能”,并充当稳定抵押品。

就如上述例子当中所说,虚拟货币之所以在很多支付场景当中不适用,主要是因为价格波动太大,稳定币因为直接挂钩美元,很好的解决了这个问题,更适合用于支付和跨境转账,让加密货币具备了“实际支付功能”。

在金融场景当中也是一样,稳定币作为价值稳定的基础货币(资产),可以充当稳定的抵押品,促进了去中心化金融生态的发展。

那么为什么国家和金融机构要介入稳定币?

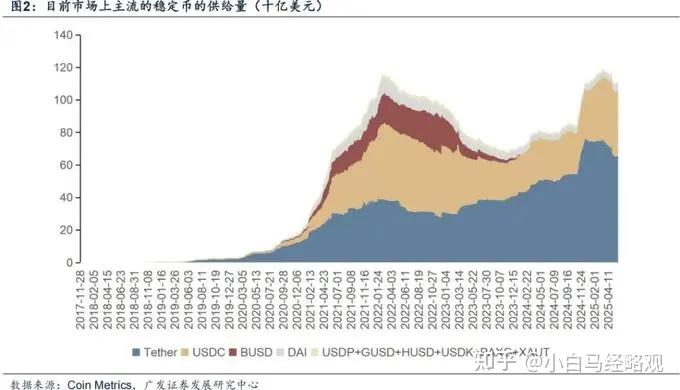

我们来看一个数据,2024年,仅法币支持的稳定币流通供应量就增长了53%,总量突破2000亿美元,链上交易额达到5.8万亿美元,接近Visa全球支付规模。

与此同时,稳定币通过区块链实现点对点交易,手续费低至几美分,结算时间缩短至几分钟甚至实时完成,比传统的SWIFT等中介网络成本低、效率高。

这说明,稳定币已经形成一种趋势,在客观上很难做到“取缔”或者“取代”。

但是,在相关的“稳定币法案/法令”出台之前,稳定币本身实质上“并不稳定”。

主要是由于私人机构的“信誉问题”和信任危机。

私人发行机构声称会按照1:1进行法币储备,但通常它们的法币储备并不透明,同时还缺乏监管,这样容易引起市场的猜忌。

历史上,稳定币出现了好几次价值脱锚的风险事件,如2017年4月美元稳定币USDT的价格曾跌至0.92美元,2022年5月算法稳定币TerraUSD(UST)崩盘,2023年美元稳定币USDC的价格因硅谷银行的倒闭而骤跌至0.87美元以下(当时USDC约400亿美元储备中有33亿美元存放在硅谷银行)等。

上述事实证明,稳定币市场需要监管介入,加强信誉,并提升透明度。

既然无法取代,又需要防范风险,所谓“堵不如疏”,将稳定币纳入监管才是大势所趋。

因此,很多国家开始出台“稳定币法案/法令”,介入稳定币市场。

从目前已经披露出来的法案内容来看,对于稳定币主要采取了以下监管:

1. 必须1:1储备法定货币、短期国债发行;

2. 接受严格监管和信息披露,必须符合反洗钱等要求;

3. 私人公司符合要求可申请稳定币发行人(资质和牌照审核机制);

4. 不允许对稳定币持有人支付利息(仅作为结算和支付手段)

基本上是为了解决“稳定币无序时代”的一些风险,同时避免稳定币挑战法币地位。

当然,美国《天才法案》在参议院通过之后,有很多人认为【稳定币法案,是为了解决“美债危机”】,【增发稳定币相当于增发美元】等等。

从“流量”的角度看,确实是一个很有“噱头”的观点。

但只要稍微了解一下相关法案的内容,就会发现相关“稳定币法案”的本质是“遏制稳定币”的发展。

尤其是上述第4点“不允许对稳定币持有人支付利息”,那么也就意味着:

一方面,不会有成型的“稳定币商业银行”出现,依靠“借贷”的货币乘数效应也不会出现;

另一方面,没有利息收益的稳定币,只能作为“支付工具或支付手段”。一旦完成交易,稳定币持有人继续持有稳定币的意愿会很低。也就是说,稳定币可以依靠“高流通率”(周转率),来限制稳定币的规模。

我个人认为,有限的稳定币规模,对于美债的买盘来说,助益也就没那么大了。