虽然结论是“黄金超越欧元”,成为全球第二大储备资产,但“欧元”显然不是主角。

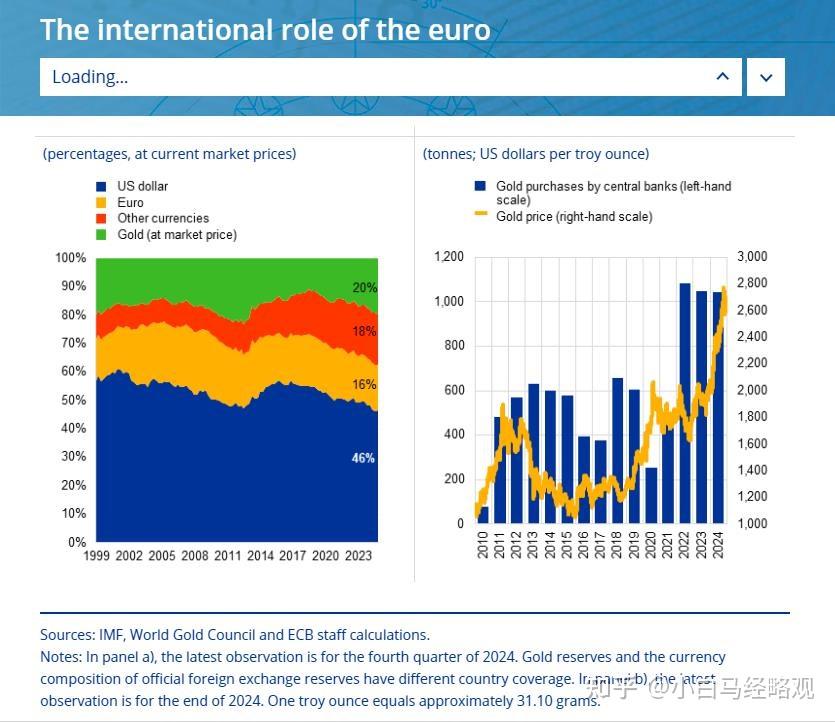

主角还是“黄金”和“美元”,黄金储备份额的上升,伴随着“美元资产”储备份额的下降(所谓的去美元化),下面这张图可以很好的揭示美元和黄金的在资产储备当中的负相关关系。

其实,黄金储备份额的上升,直接原因很简单:

1.黄金价格的飙涨;

2. 增持黄金的主体增加。

我们需要搞清楚的是:

黄金价格飙涨背后的原因是什么?哪些国家在持续性的增持黄金?黄金储备份额上升是因为“价格因素”主导还是“增持因素”主导?以及去美元化到底存不存在?

在传统的黄金定价模型中,黄金可以被视作“零息债”,而美债实际利率一定程度上充当了持有黄金的机会成本。

而在本轮黄金飙涨的行情中,黄金价格与实际利率的负相关性并未有效的体现。美联储无论是加息还是降息,黄金价格经过短暂的波折之后,都义无反顾的掉头向上了。

个中原因,其实很多人都分析过,美联储暴力加息的时候,发生了俄乌冲突,随后全球地缘局势迅速恶化,避险情绪高涨之下,助推了黄金价格的上涨。

但本质上,“美债”一直以来也是良好的“避险资产”啊,况且“黄金”由于没有“利息可拿”,其持有成本是高于美债的。那只能说明一件事,“美债”出问题了。

事实也确实是这样的。

原本,美联储通过买卖美债调节美元流动性,使美债成为美元发行的主要抵押资产,形成“债务货币化”循环机制。

可惜,在2008年金融危机和2020年COVID-19期间,美联储配合美国政府,两度扩表大撒币,美债规模迅速扩大至36万亿。

由于高利率背景下利息支出的攀升,导致债增速斜率进一步上斜,而伴随的美债利息支出也迅速突破1万亿美元/年,占财政收入的比例也将近30%,“债务货币化”的循环机制变得不可持续。

与此同时,2024年美国名义GDP为29.2万亿美元,美国未偿还公共债务与GDP占比为123.3%,逼近2020年历史高点(130%)。

在美国债务与GDP比率持续增长的情形下,美元法币信用遭质疑,以“美债”为锚的“信心”自然也开始动摇。

然后,才出现了增持黄金的趋势(这里主要指的是机构和市场增持,并非是全球央行,下文会详细分析),推升了黄金的价格(但增持黄金并不意味着,就会减持美债)。

从上图也可以看出,美债规模的上升和黄金价格的走势,有某种程度上的正相关性,当美债规模大幅攀升时,黄金价格走势也比较陡峭。(当然,美债规模大幅攀升的时期,也意味着货币宽松,本来也有利于推动黄金价格)

以上是“黄金价格”走高的原因。

而价格上涨,会自然推动各个国家的黄金储备份额上升,即使有些国家的央行并没有增持黄金。

然后我们发现,黄金价格在过去4年内飙涨50%,足以成为支撑【黄金储备份额占比迅速走扩】的主导因素。

进一步的,“增持黄金主体的增加”反而成了次要因素。

为了证实上述结论,我们再来看看,增持黄金的都是哪些国家?

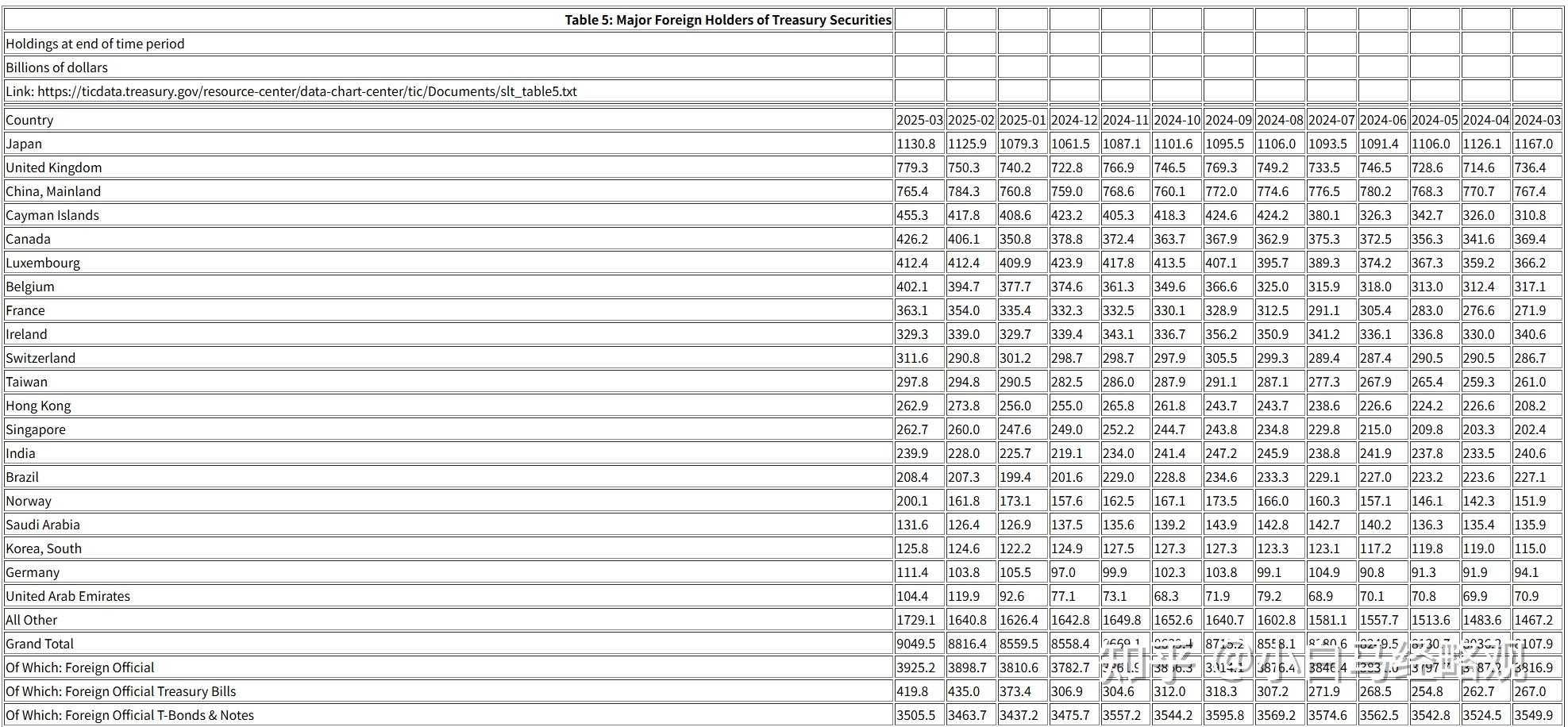

在这之前,我们先看看美债的持仓情况。

目前,由于数据披露的滞后性,目前美财政部数据只更新到2025年3月份。

但从持仓趋势上看,大批量抛售美债的国家并“不存在”,我们的持仓额度虽然下降至第三位(被英国超越),但过去一年的整体持仓额度没有太大的变化(严谨的说,我们只是没有增持)。

而海外持有者的整体持仓从8.1万亿美元攀升至9.05万亿美元,增幅高达11.7%,与美债规模增速相当;但前三大持有国当中,只有英国的持仓规模是增加的,增幅为5.8%,也显著落后于整体增幅。除此之外,持仓发生减少的国家还有印度和巴西。

所以或许可以这么说,“去美元化”的趋势是存在的,但可能是局部发生。

然后,我们来看增持黄金的主要国家。

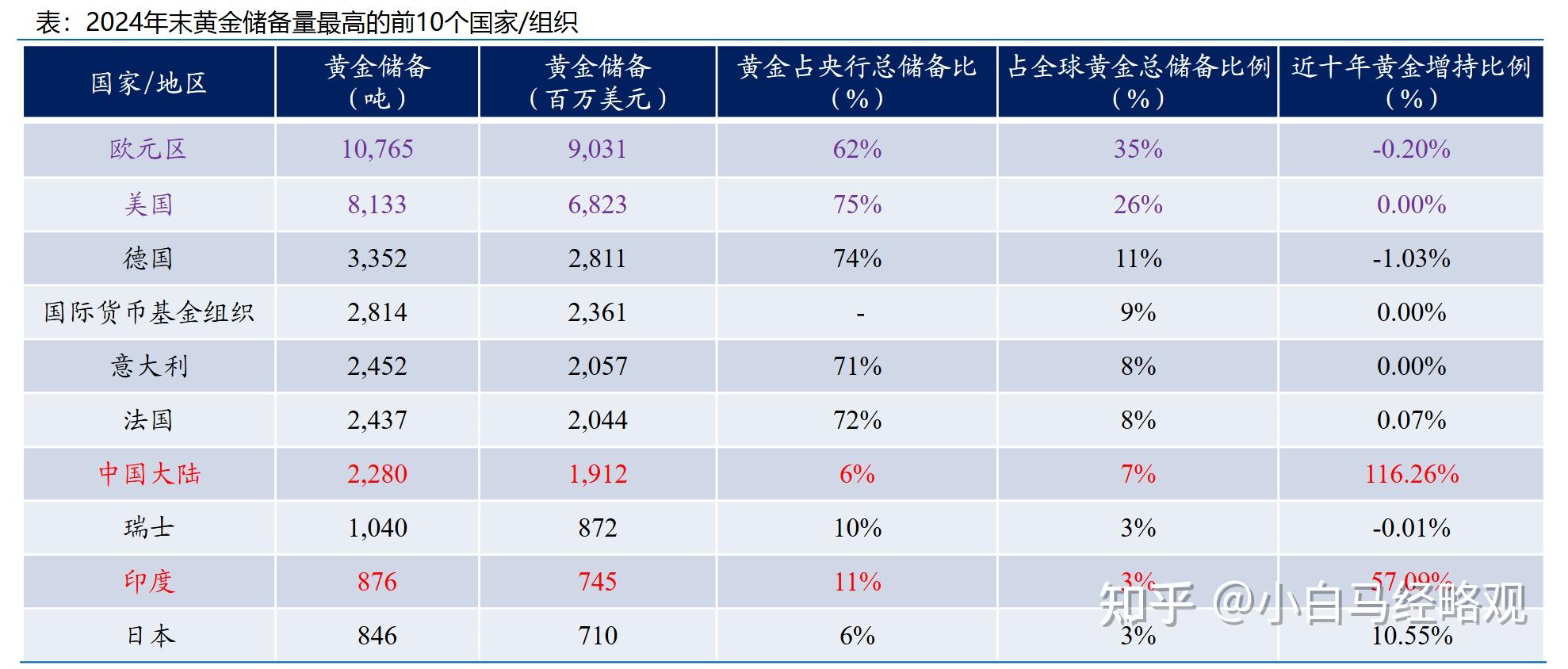

从存量数据来看,发达国家黄金储备占外汇资产比例较高。根据世界黄金协会数据,主要发达国家如美国、德国、法国等央行黄金储备均占其外汇资产的 70%以上,存量黄金储备相对较高、近十年其黄金储备变动比例较低。

从黄金储量变化来看,我们会发现,所谓的“全球央行”增持黄金也是发生在局部,具体来说,2022年至2024年购买黄金(官方)最多的国家为中国(331.26吨)、波兰(217.4吨)、土耳其(201.2吨)以及印度。

而这些国家,尤其是中国、印度等新兴国家的黄金储备,占外汇资产的比例太小了,中国只有6%,印度为11%,增持黄金的空间巨大。

所以,结合以上信息,我们可以推断出,发达经济体的黄金储备变化不大,主要是因为这些国家的黄金储备份额已经足够高。

疯狂增持黄金的主要是中国、印度等“黄金储备占比”比较低的国家,增持目的则是因为“资产多元化”(黄金占比太低),“去美元化”很可能只是“附带效果”,并非其核心目的。

这样基本上打破了“赢学家”的逻辑或者说“单一视角”的逻辑。

实际上,站在我们的立场上看,“资产储备多元化”是建立在“我们是美国最大的竞争对手”的生态位上的。

对我们来说,资产储备过于单一,去美元化和增持黄金,顺理成章,天经地义,甚至是有些“迫切性”在的。

但放在其他国家的视角,“去美元化”的迫切性就没有那么强,当然,“资产储备多元化”不是什么坏事,其他国家尤其是资产储备单一的新兴经济体,进行未雨绸缪也无可厚非。

进一步的,全球范围内,增持黄金和“抛售美债”之间的关联或许没有那么大,正在发生的事实是:人们一边在增持黄金,也一边在增持美债。

即,美债信用受损是真实的,增持美债是真实的,以及增持黄金也是真实的。

这才符合“复杂博弈”的现实。

去美元化在未来或许会成为一种趋势,但并非是如我们所预期的那么快,目前来看,全球范围内的“去美元化”还停留在“口号”阶段,算是某种意义上的“警示”,但还远远没有成为现实。