说到比亚迪,这是一个自带段子的车,段子有多少,你慢慢看

开比亚迪衣锦还乡,村长说你走错了村庄。

开比亚迪参加同学聚会,保安拦下你说网约车不得入内。

开比亚迪每天接送女朋友,同事还以为女友是富二代,天天打车上下班。

迈巴赫都接不走的人,看到比亚迪就走,这就是魅力;

开比亚迪开到高铁站接朋友,路过的人统统都要抬眼看一眼手机,这就是排面;

比亚迪车主聚会,全城人都打不上车,这就是江湖地位。

秦皇汉武,网约鼻祖。唐宗宋祖,略显商务。

对了,这个车企一开发布会就讲技术,说了也不听,就是一个字,讲!

曾经有人问,比亚迪发布会为什么总是讲技术?

关于这个,那个副总裁何志奇还做过一些解释。

其他车商的发布会呢?

“友商五年内造不出来!”

“这帮臭搞技术的搞出了什么?”

“迈巴赫很厉害的,大家不要取笑他”

“跟保时捷比,输了也不丢人”。

直观的定位,高昂的情绪价值,直接拉满

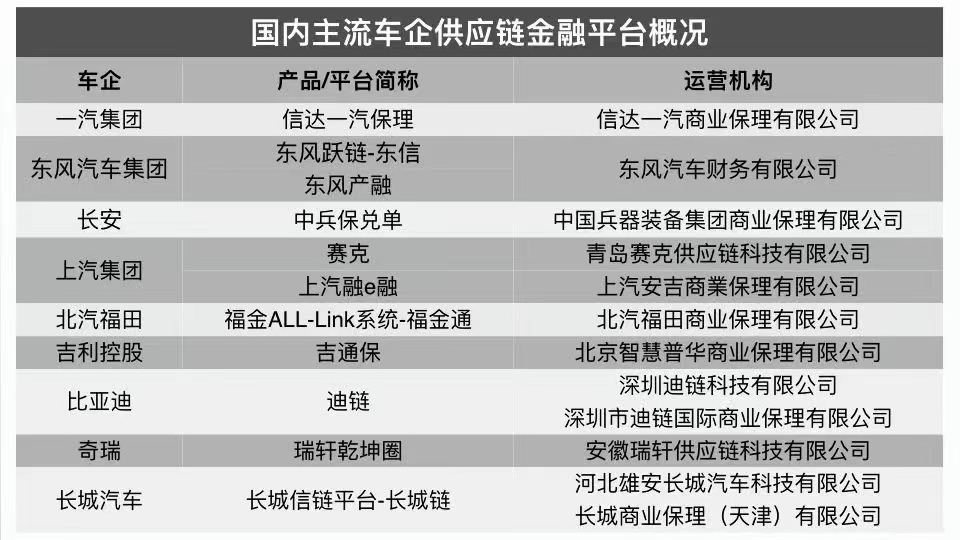

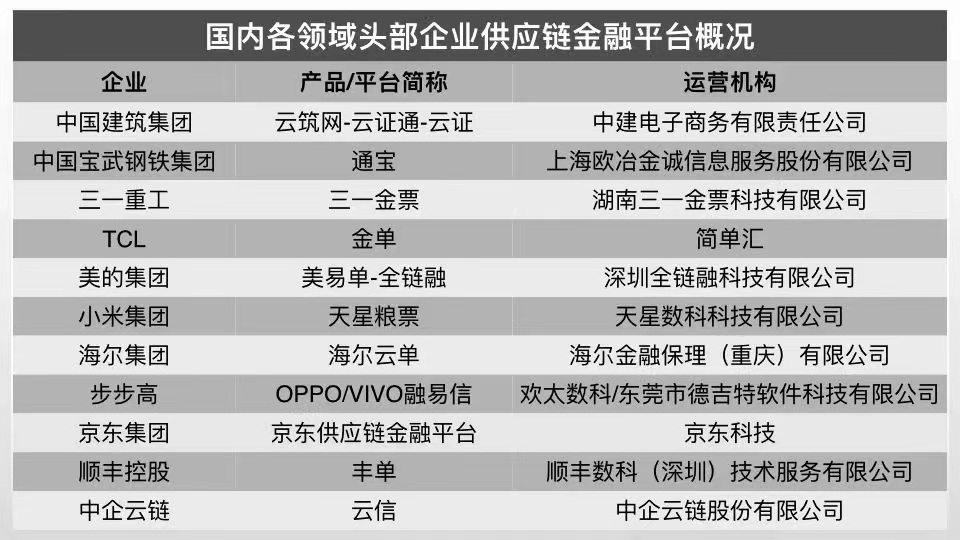

我们再来看一直被诟病的“迪链”,这玩意在比亚迪身上确实是够著名的,不过你仔细去看,迪链不是比亚迪的专属,长城汽车同样有长城链。而且除了这两个,上汽、吉利、长城、奇瑞、东风等头部车企均建立起供应链金融平台,且都拥有各自的应收账款电子凭证,比如说上汽的赛克、融e融,吉利的吉通保、奇瑞的宝象、东风的东信等。在工程建筑、钢铁、家电、消费电子等行业,很多头部企业也拥有供应链金融平台。比如说中国建筑的云证、小米的天星粮票、TCL的金单、美的集团的全链融、顺丰控股的丰单等。

为什么迪链被放大了,也许是个问题

再来看长城跟比亚迪的打仗,长城汽车喷比亚迪故意拉长供应商账期,积累了大量债务,但实际上长城汽车负债/营收的比例远差于比亚迪,然后账期也更高。

从这三三两两的事情上,其实也就明白了,比亚迪现在最大的短板

不是产品力,而是品牌形象

前面的是段子,这些则是现实,据说,几乎每个比亚迪车主都经历过:开着比亚迪在路边等朋友,十分钟被陌生人拉三次车门,还上车就报手机尾号。

这还不算过分,前几天,我看到这么些话:

——你买比亚迪的一瞬间,就失去了三种权利。路边开双闪的权利、中控放手机支架权利,还有出门穿白衬衣的权利。

——这年头国家都不分配工作,但是买了比亚迪你就会拥有一份工作。

——有朋友提车的时候让销售把他拉进车友会,结果直接进了本地网约车群。也有车友想跑网约车,但是不知道咋注册。网友:买的时候销售没教你?那得投诉他。

——刚毕业的大学生,家里给买了一辆比亚迪。有人评论:这买的不是车,是工作。

这才明白,原来BYD的不是Build Your Dream。

而是Build Your DiDi。

或者是Become Your Driver

但是调侃归调侃,2025年一季度,比亚迪营收1703.60亿元,同比增长36.35%,归母净利润91.55亿元,同比增长100.38%。比亚迪仍然在保持高速增长。根据中国汽车工业协会的数据,中国新能源汽车全年产销分别达1,288.8万辆和1,286.6万辆,同比分别大幅增长34.4%和35.5%,连续十年位居全球第1。而据财报披露,比亚迪24年产销分别为430.41万辆(同比增长125.52%)和427.22万辆(同比增长41.265),市场占有率超33%,即市场每投入一辆新能源汽车,有一辆就是比亚迪。除此以外,2020-2024年这五年间,比亚迪乘用车和商用车销量分别增长了26.21倍、2.25倍,增长势头非常强劲。

比亚迪年度研发投入规模更是连续8年(超过其年度盈利规模(归母净利润)。2008年-2024年比亚迪研发投入合计1806.52亿元,其中2017年-2024年累计投入研发1567.08亿元,同期归母净利润合计为1026.56亿元,前者是后者的1.53倍。拥有的研发人员12.16万人,较十年前增长了4.69倍。

2024年比亚迪 业务毛利率为22.31%,而其主要竞争对手特斯拉毛利率为14.64%、蔚来为13.07%、理想汽车为19.68%、小鹏汽车为10.02%。

Wind数据显示,比亚迪年收入规模也已经连续五年实现29%以上高速增长,同时持续刷新历史最高记录。

王传福曾说过:比亚迪除了玻璃和轮子不生产,其他所有零件都是自己产。“垂直一体化”的产业链。从买矿山给电池挖锂矿,到生产电池、电机、电控、芯片,再到卖车、铺设充电桩,比亚迪一条龙全部搞定。24年比亚迪锂矿自供率突破了70%,IGBT芯片自供率超过80%,动力电池自供占比在90%以上。这种实力,还是少见。

还有那个三电,超级e平台:全域千伏架构;充电功率1兆瓦(1000kW),10C充电倍率,1秒充2公里;3万转电机,单模块单电机功率580kW,最高车速超300km/h;1500V高压等级碳化硅功率芯片,超级e平台的任何一个参数,从全球、全行业来看,几乎都是压倒性的领先。

说白了,实力还是有的,就是这个品牌形象,就是个短板。