谢邀。

怕你存起来...

其实大喇叭们说过:

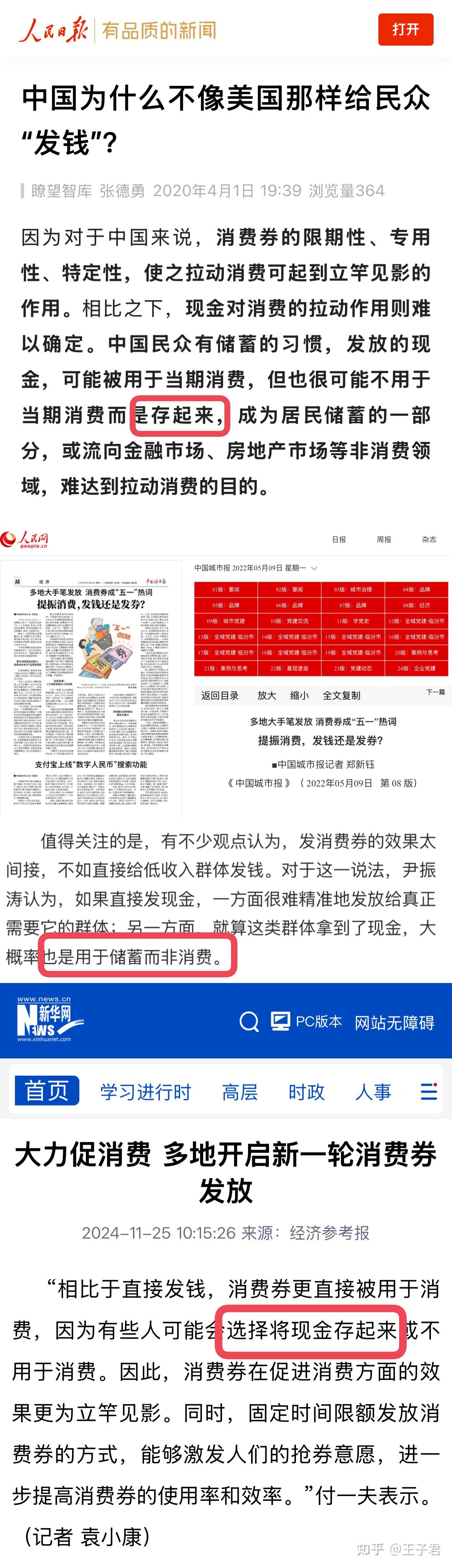

很多人觉得不直接发钱必有高瞻远瞩,但真实顾虑很简单:发下去后被存起来,不花。

咱们居民部门杠杆率已经挺高,而且在以旧换新驱动下一季度又微增,从去年年底的61.4%到今年一季度的61.5%。

这和日本90年至92年的67.5%不远。

要知道咱的社会保障力度是总体弱于日本的。换言之,在同等回报率下,日本居民由于综合成本更低、杠杆空间会大于咱们。

加上占家庭资产七成的房子在跌,资产缩水收入没高增,这个杠杆率,不低了。

所以这个判断是对的:如果直接发钱,很多钱会被存下来,没法刺激经济。

但这是个挺短视的立场。

说白了:你帮我化点债,咋滴了。

如果你抠抠搜搜地就花一次钱,那大头确实会被存下来;

但如果你形成制度、以社会保障或普惠补贴形式发钱,普通人形成收入上的安全感。哪怕钱很少(我一直讲的方便面自由),也会转化成消费。

特别是本身债务还不沉重的小胖友们,你每月多给他们发两百他们真花。

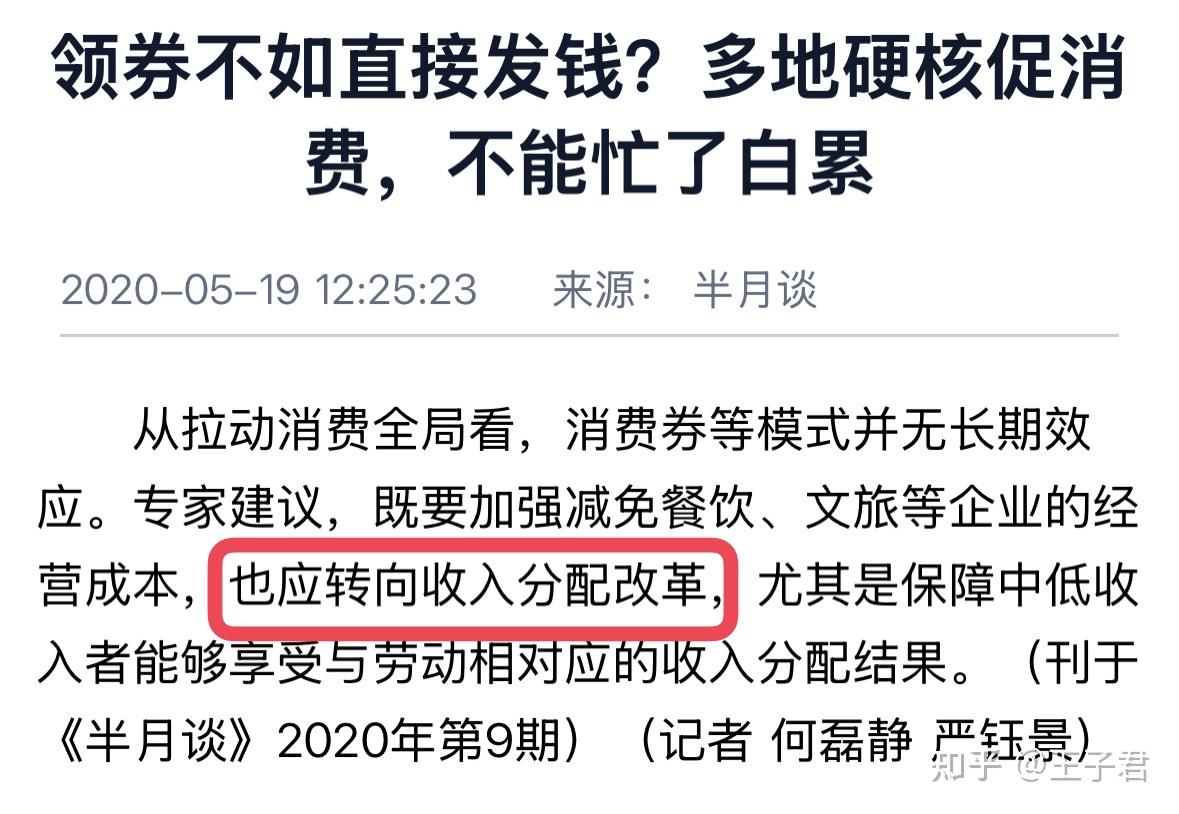

所以半月谈说的很直白:

与其纠结消费券,不如早点转入分配改革。不管是增加收入还是更公平的收入,都有持久性。

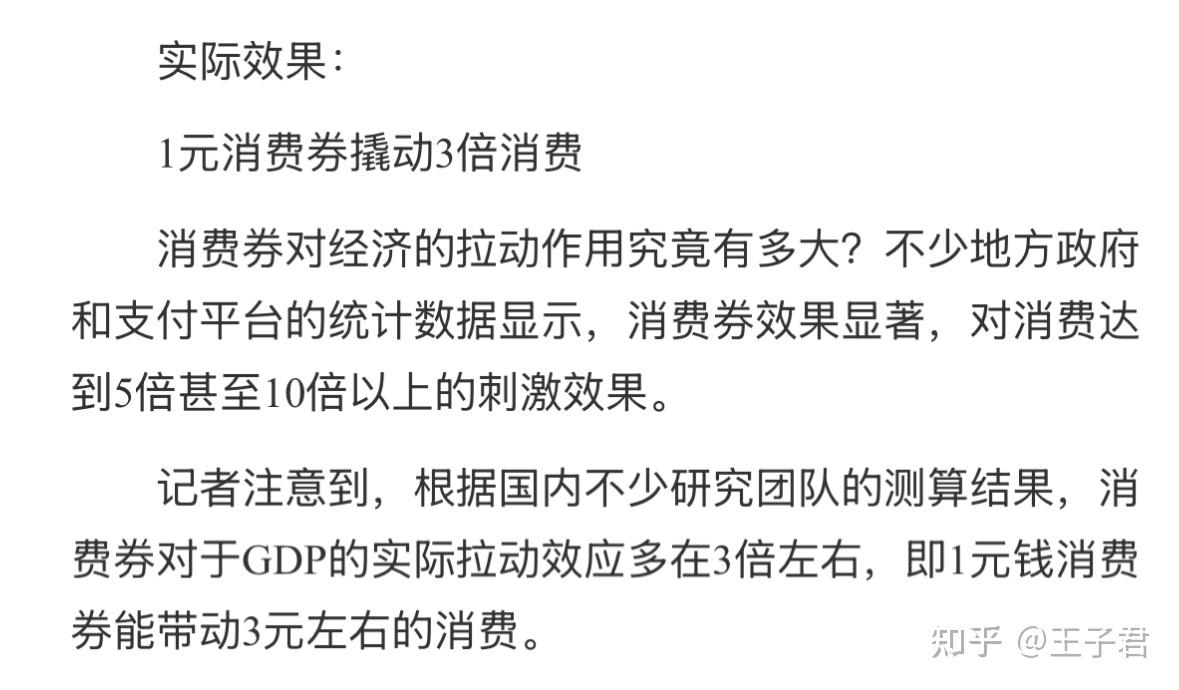

但现在文件还是主要关注消费券的“撬动”:

说白了,还在追求让居民端多花点、还认为所谓的“超额储蓄”可以用刺激手段释放出来。

你指望发钱来化你的债,人家指望用消费券这个杠杆让你背债。

出发点就是反的。

其实如果真的想反驳全民直接发钱,有一些很有力的论点,各路研报分析都说烂了。

最典型的是:要先治病、再聊发钱。

如果是外部强烈冲击,那你救灾式地发钱,阔以;

但如果你的困境主要由内因造成,那你在还没治好痼疾的阶段就发钱,等于带病吊口气,忽视逃避治疗,甚至会加重痼疾。

发的钱一停,旧疾加倍爆发。很多中等收入陷阱就是用短期福利来遮掩了长期改革(虽然咱现在还没有这短期福利)。

咱这,房是第一大内因,劳动法相关算第二大,往深了走可以到集体协商权和各种民法相关权利。

这些东西不碰,单靠发钱还是有问题。

其他论点还有“发钱会不会加强政府对各产业的垄断”、“会不会加重僵尸经济”、“会不会严重赤字”等等。

以上这些论点不足以彻底驳倒全民发钱论,但如果想吵架,可以拿来用。

不过大喇叭们倒是极少用这些论点,他们车轱辘来回倒的就是“刺激效果不确定”。

估计“痼疾”、“产业垄断”、“体制经济”、“具体赤字讨论”这些话题在他们那不受欢迎。

所以我觉得,之所以还不发,说白了就是消费券还有用,还有人能够上杠杆。

就像开放二胎有用、那就先别想生育补贴。

闲聊公号:王子君的碎碎念。