比亚迪与长城之间的竞争嘴炮,已经多次登上热搜了。

长城当年站在舆论制高点,举报比亚迪的油箱问题,这个问题到现在还没有结论。

现在又说有企业像恒大那样,会闹得一地鸡毛。

长城还谈了电动车补贴,说了支持燃油车发展等问题,在这一点上,算是为自己的燃油车争取市场。

从规模上看,现在也就比亚迪汽车有恒大的规模。

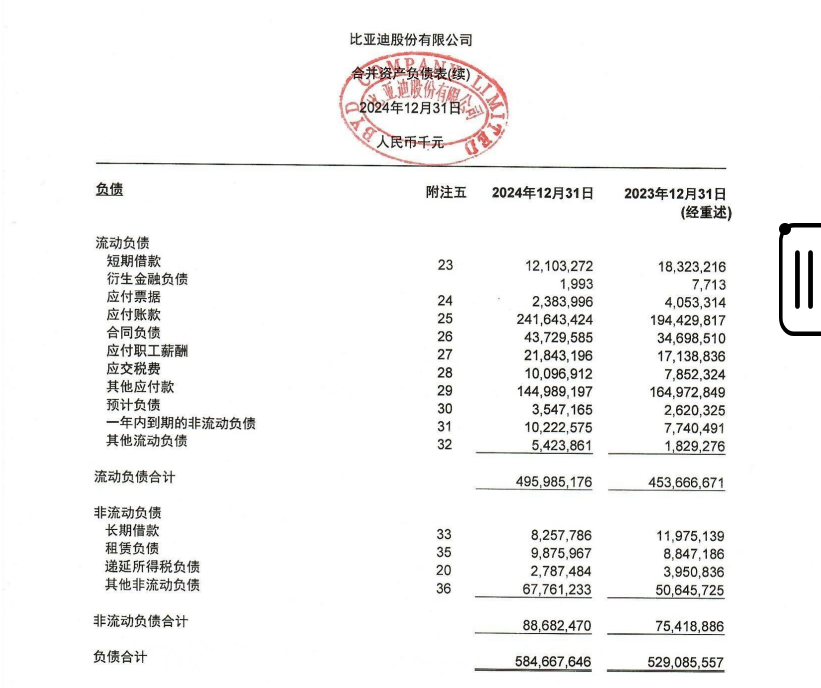

比亚迪2024年的资产负债率为5847亿元/7834亿元*100%=74.64%,确实比较高。

但从比亚迪的发展前景和资产负债结构来看,和恒大天差地别,不能说负债大、资产负债率高就会成为恒大。

比亚迪2024年负债金额为5847亿元,相比于2023年继续上升。

其中大头为应付账款和其他应付款,金额分别为2416亿元和1450亿元。

其短期借款约为1210亿元,短期偿债风险很低,其账上资金1027亿元大概就能覆盖。

相对应的,比亚迪2024年营收7771亿元,净利润416亿元。

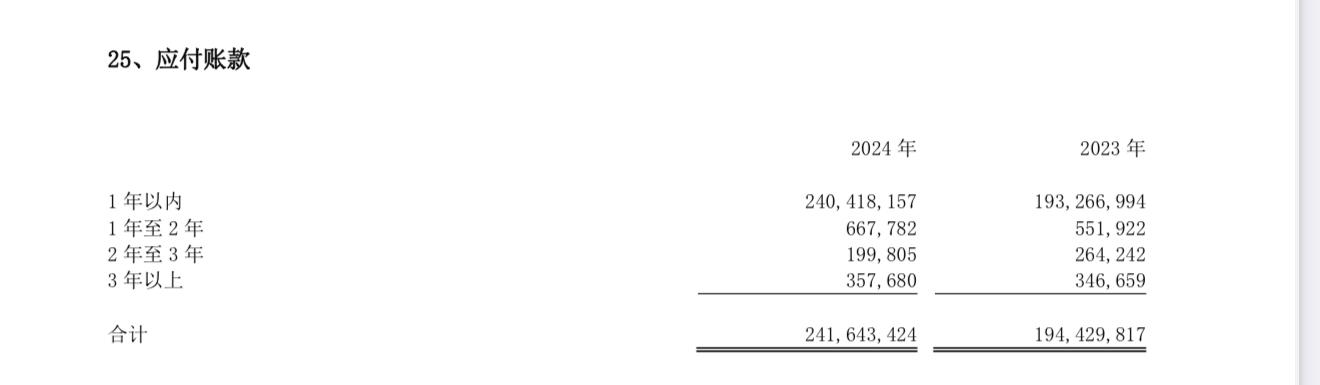

其应付账款中,绝大部分为1年以内的应付账款,金额达到2404亿元,占应付账款总额2416亿元的99.5%。

可以推测出来,这大部分为当年营收规模增长所带来,部分账期未至而产生的。

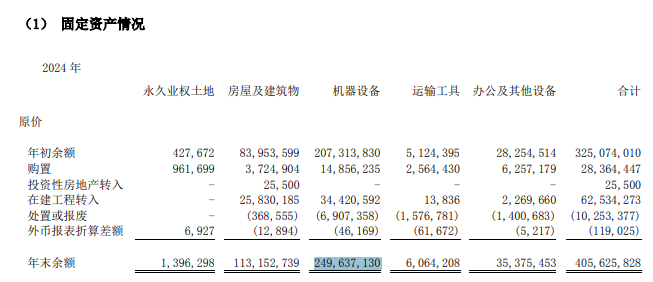

其他应付款1450亿元中,有一个大头是外部往来款,金额为1425亿元。

据此前相关资料分析,应该是设备款项及保修款。

通过其固定资产项目,可以看到:

比亚迪机器设备的年末余额为2496亿元(原值),相比于年初的2073亿元进一步增加了423亿元,这部分设备加上其他设备的原价,以及一定比例的保修金,构成了这个其他应付款。

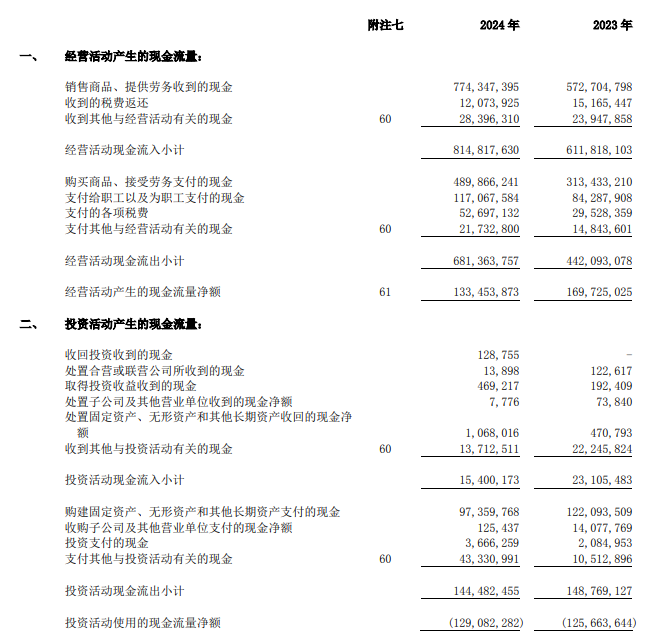

比亚迪融资得来的款项,花到哪儿去了呢,从其现金流量表来看:

大头有几个:

付给供应商的大概为4899亿元,职工薪酬大概1171亿元,购建固定资产、无形资产和其他长期资产支付的现金大概为974亿元。

可以看得出来,规模的急剧扩大,使得比亚迪花钱的地方比较多。

但只要规模持续增长,卖车业务不出大问题,其营收产生的现金流,是完全能够覆盖其债务的。

关于负债这个问题,前几天看到一篇文章,里面写了:

造车本来就是重资产密集产业,全球的车企负债占营收比率都比较高,而且有息负债率也很高。

跨国车企比中国车企更高,丰田和大众、宝马、奔驰、福特、本田、现代、通用等的有息负债率都在50%以上。

国产汽车中,蔚来最高,有息负债率为22%,然后是吉利汽车17%,最低的是赛力斯的0.8%。

有意思的是,长城汽车的有息负债率为12%,高于比亚迪的5%。

按道理来讲,对于债务,比亚迪的担心程度,要比那些高于他的那些车企小得多。