从现实的情况来看,目前存款定价自律的指导价上限,早已经失去指导意义,原因是贷款利率的不断走低以及商业银行息差的不断下降,商业银行的存款利率会持续下降,就看什么时候跌破0%。

存款定价机制

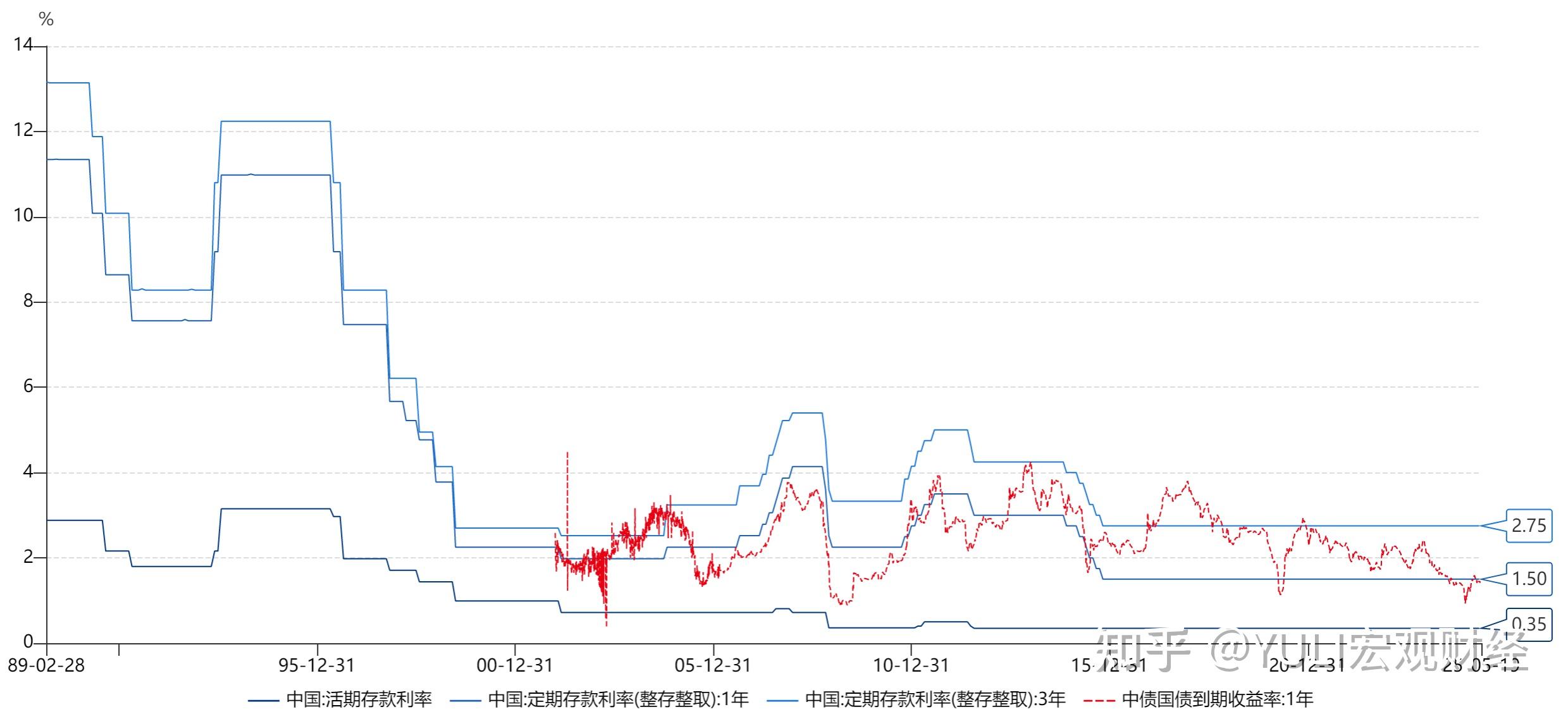

现行的存款定价机制是“基准利率+基点”:不同类型的商业银行设置不同的最高加点上限。

- 1)对于活期存款,四大行利率不高于基准利率加10BP,其他机构不高于基准利率加20BP;

- 2)对于3 个月、6 个月、1年以及3 年期定期存款,要求四大行调整后的利率不高于基准利率加50BP,其他机构不高于基准利率加75BP,5年期定期存款没有同期限基准利率,利率上限参考3 年期;

- 3)对于大额存单,要求大行调整后的利率不高于基准利率加60BP、其他机构不高于基准利率加80BP。

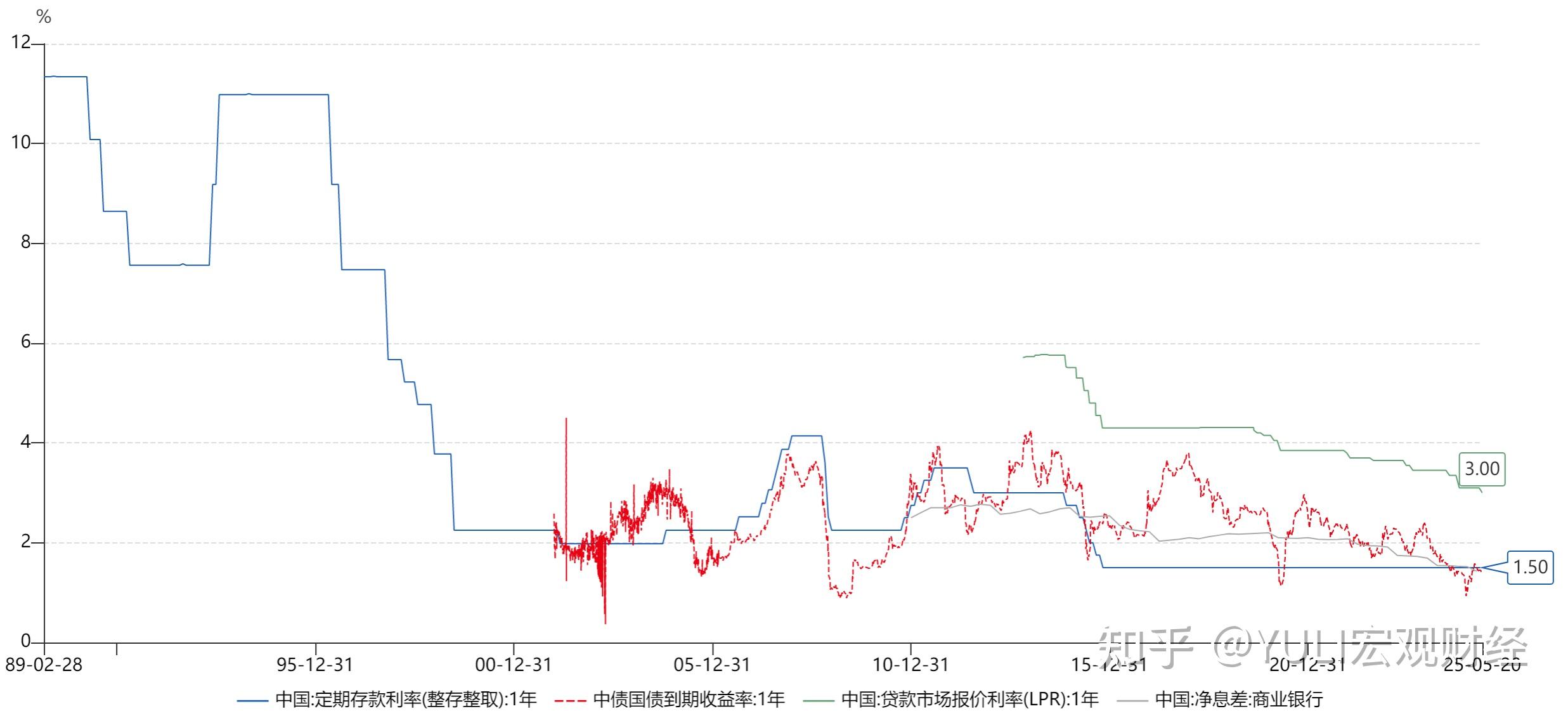

目前央行公布的存款基准利率活期存款、一年期、三年期分别为0.35%、1.50%、2.75%。一年期存款利率基本上和一年期国债到期收益率保持一致性。

从现实的情况来看,目前存款定价自律的指导价上限,早已经失去指导意义,原因是贷款利率的不断走低以及商业银行息差的不断下降。

从定价机制上来说:5 月 LPR 报价出炉,1 年期和 5 年期以上均下调 10 个基点,是前序“央行将下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率(OMO),从目前的1.5%调降至1.4%”带来的后续影响。

对后续的影响:现有的央行利率传导机制来说,央行大量投放OMO的效果不明显。

央行利率传导机制

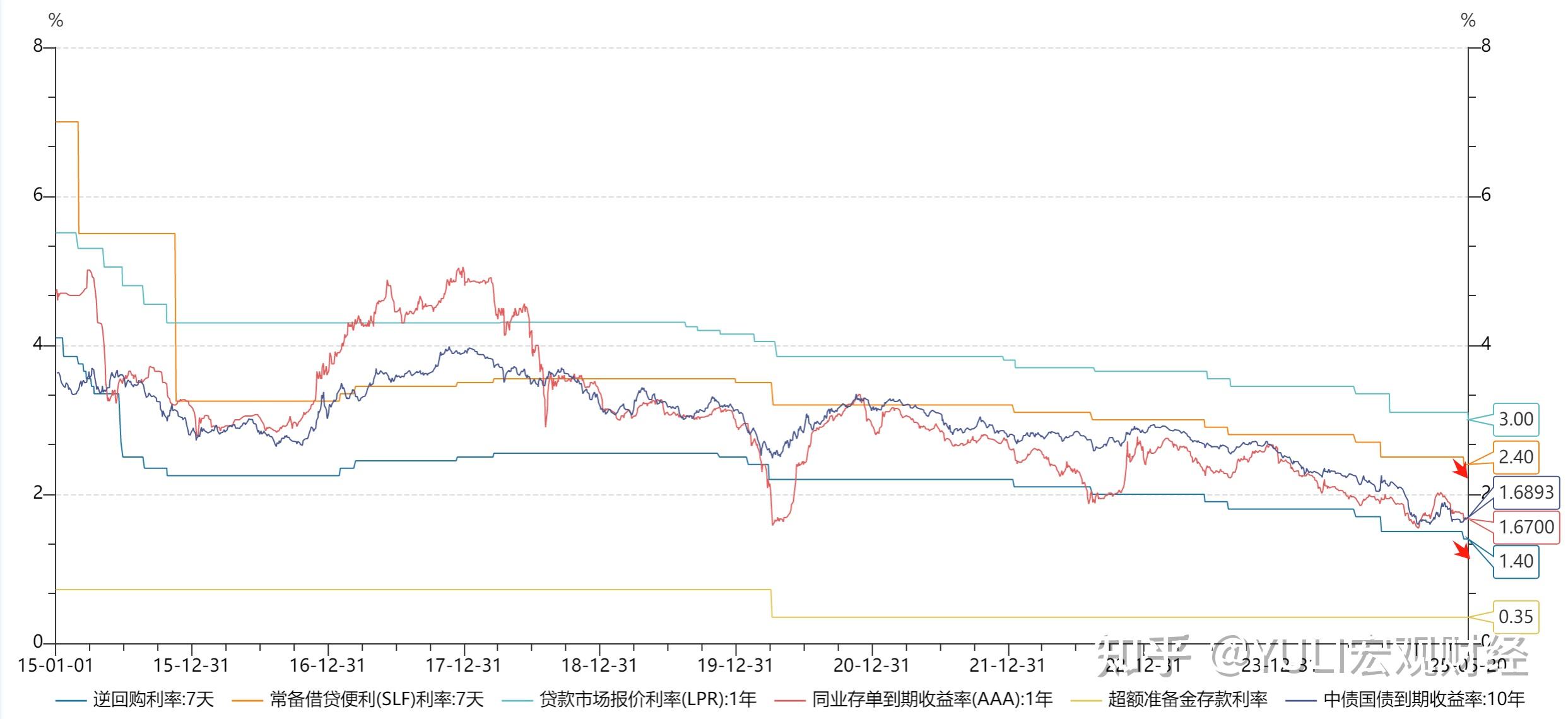

7天公开市场逆回购利率为名义上的政策利率,在实践当中,一年存单利率才是实际意义上的实际“政策利率”。

市场机构无法无限制地从央行获取OMO,存单利率是诸多金融机构充分交易的结果,反馈银行间体系中长期资金的供需。

央行大量投放OMO的效果不明显,央行降准或者投放MLF的效果就很明显。

央行的微调工具——限制大行融出量或者融出规模。一方面大量投放mlf,一方面限制大行的融出量,并且提高大行的融出价格。这样一年存单利率可以基本保持不变。 1、大批量的投放可以依靠:降准、MLF投放、买入国债、买断式回购; 2、大批量的回笼可以依靠:MLF到期、国债到期、买断式回购到期; 3、小批量的收紧可以依靠:减少大行融出,提高大行融出价格; 4、小批量的放松可以依靠:增加大行融出,降低大行融出价格;

这是当前央行调整信贷市场的一个重要体系。

LPR报价机制

商业银行各自报价计算方法:

LPR1Y 报价=根据本行对最优质客户的贷款利率(操作成本+风险成本+资金占用成本)+公开市场操作利率(OMO-MLF等)加点形成的方式报价 LPR5Y 报价=期限溢价+LPR1Y

- 报价行选择:LPR报价行是由具有代表性的银行组成的:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行、招商银行、中信银行、兴业银行、上海浦东发展银行、中国民生银行、江苏银行、南京银行、台州银行、上海农村商业银行、广东顺德农村商业银行、深圳前海微众银行、浙江网商银行、花旗银行(中国)和渣打银行(中国),这些银行根据本行对最优质客户的贷款利率进行报价。

- 报价形成:报价行在每个报价日(通常是每月20日),根据本行的贷款利率水平进行报价。

- 计算和发布:中国人民银行授权全国银行间同业拆借中心对各报价行的报价进行计算,按去掉最高和最低报价后计算算术平均值,并向0.05%的整数倍就近取整计算得出LPR,并对外发布。

LPR的报价机制包含了公开市场操作利率(OMO-MLF等),因此OMO变了,LPR必然发生了变化。

潘功胜介绍,央行将下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率(OMO),从目前的1.5%调降至1.4%,预计将带动贷款市场的报价利率(LPR)同步下行约0.1个百分点。

利率走廊机制

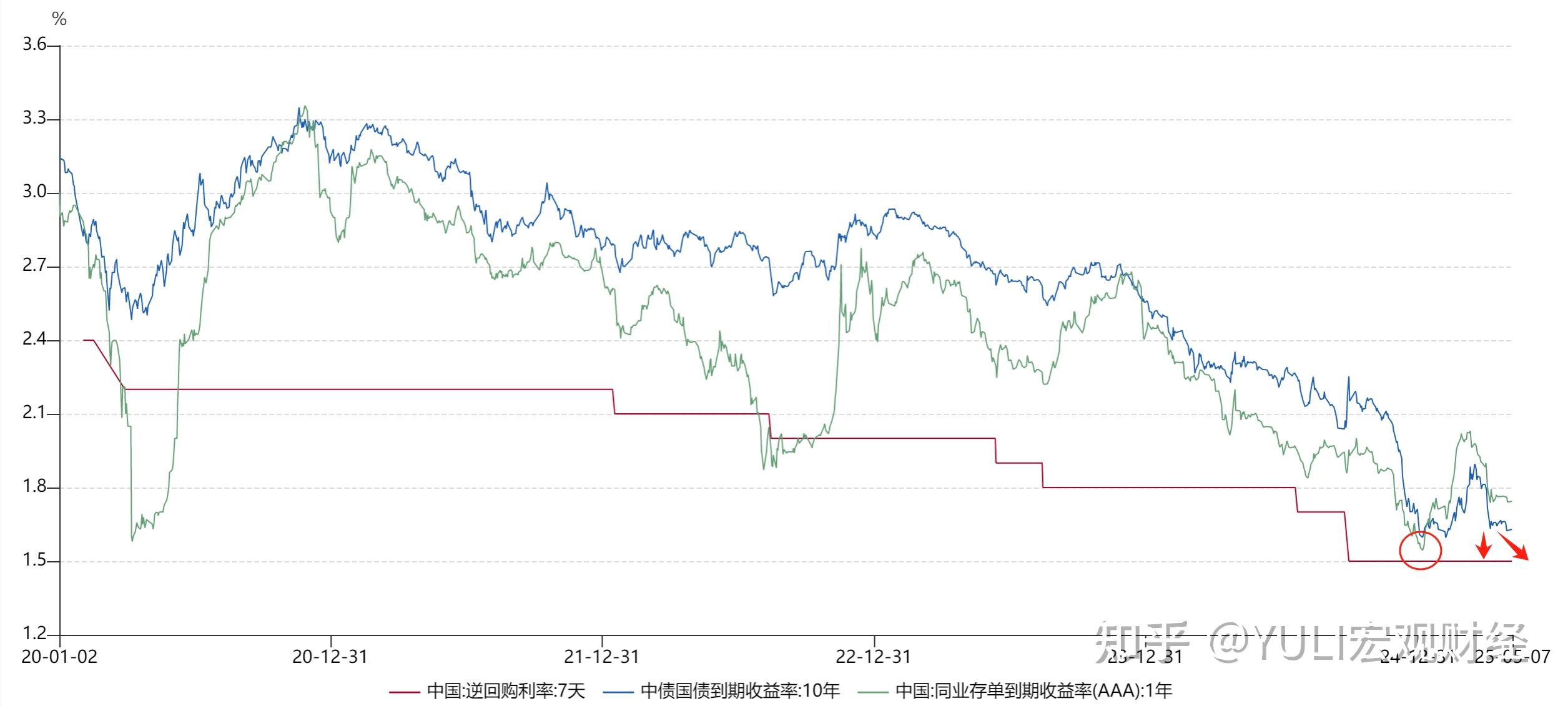

当前利率体系,OMO作为利率中枢,已经下降到1.40%,银行间一年期存单更能反映金融市场的资金需求,目前已经下降到1.67%,LPR下降到3.0%。

以上利率走廊,反映了利率不断下降的趋势。

贷款现状

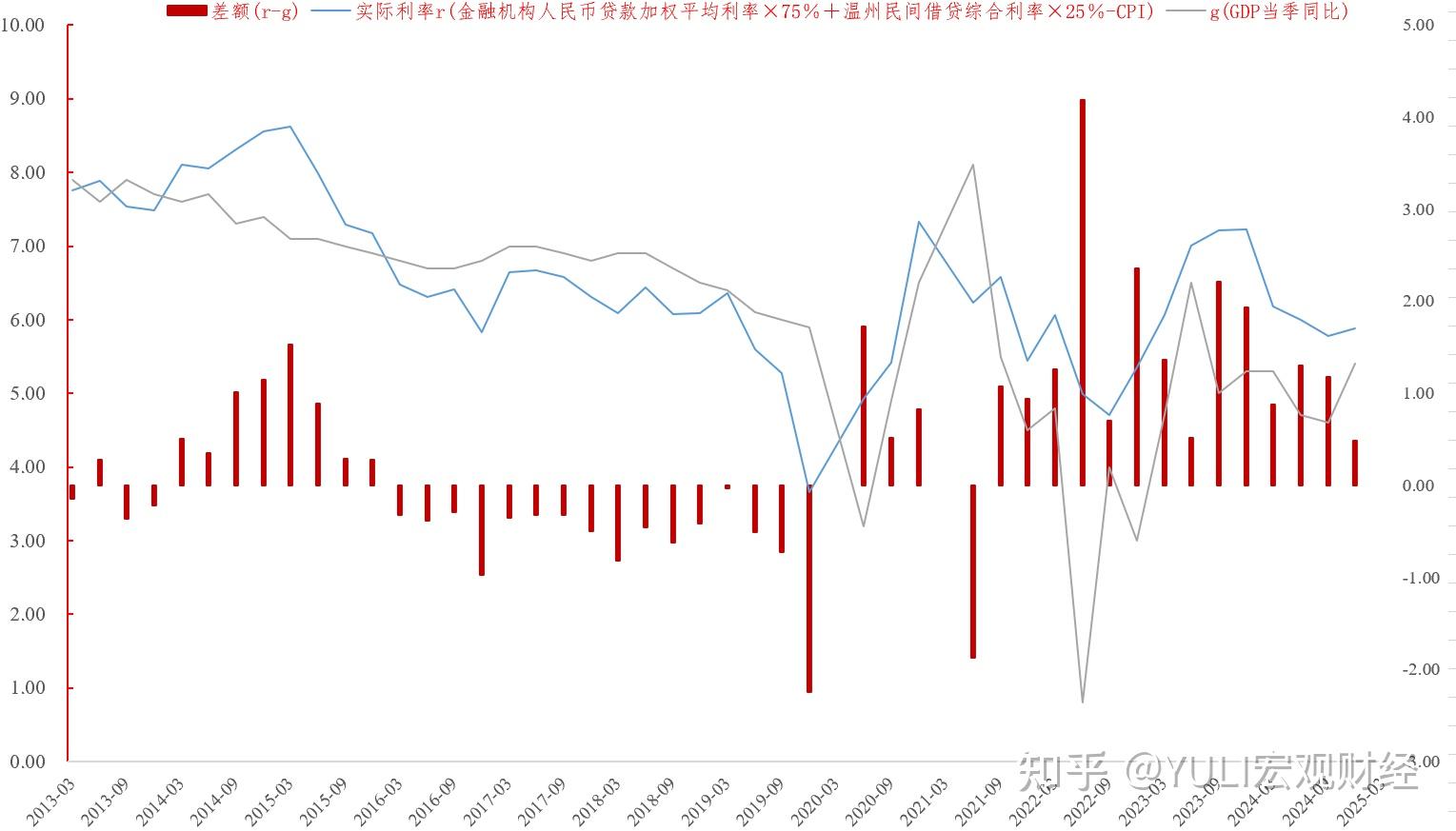

利率水平的评判标尺是“r-g长期利率黄金法则,即剔除通胀的真实利率(r应与实际经济增长率(g)相等,换言之,名义利率水平与名义GDP增速增长率要大体相当。

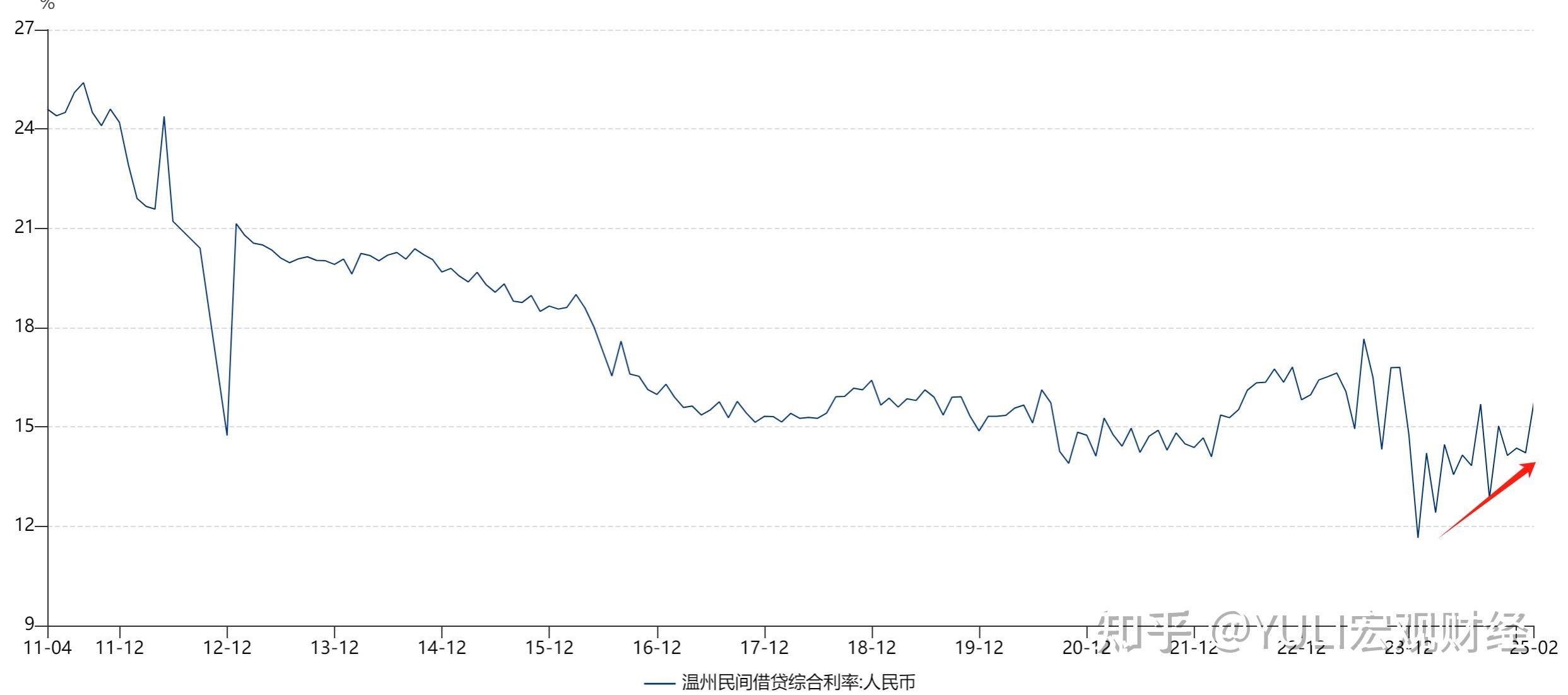

现实是,实际利率高于GDP增长率,也就是不合时宜。按理说是r稍微低于g保持货币政策灵活度;央行能够起到窗口指导的是商业银行利率,确实是在不断下降;但温州民间借贷却出现提升现象;

谁在拉高温州民间借贷?

当下商业银行贷款贷不出去,按理说商业银行不缺钱,是谁不去银行借款,反而去温州民间借款?

莫非是风险客户?

一个猜测是,商业银行把优质非风险客户都拉走了,这部分客户不差钱,贷款就是日常现金流的置换,并没有投资端的扩张。而市场上反而是风险客户在进行赌博性创业,加大投资力度,哪怕是一个小小的奶茶店或其他形式,就是所谓的小微创业,不成功便成老赖。

另一个猜测是,随着居民收入不断降低,越来越多居民靠消费贷或者高利贷,拆东墙补西墙,弥补前几年信贷亏空,但是由于商业银行违约或逾期导致信用下降,无法在商业银行续贷或者新增贷款,不得不求助高风险的网络民间贷款,拉高了温州借贷利率。