有个回答竟然说“继续赖在银行吃低息存款真的没好处”,我想问存款是违法吗?你自己的钱都是放在哪?股市?

前面央行宣布再次调降公积金贷款利率0.25%、以及政策利率0.1%之后,存款利率继续被调降就在市场预期之中;甚至也可以说,在货币政策对经济总量增长的作用(放水收益)下降之后、存款利率就只有持续下降一个选项。

另外今天还会将公布1/5年期贷款市场报价利率LPR,预计也会因政策利率的传导使LPR同步下降0.1%。目前1年期LPR为3.1%,5年期以上为3.6%,LPR已连续6个月“按兵不动”(很搞笑的一个词):

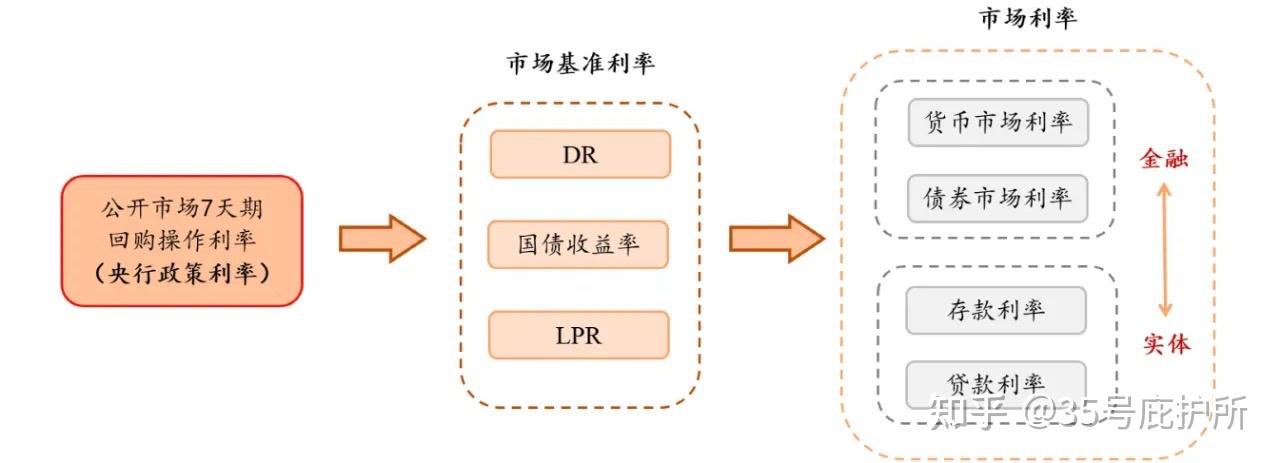

本质上,我国的存款利率本质上是由贷款利率/银行的净息差共同决定的。

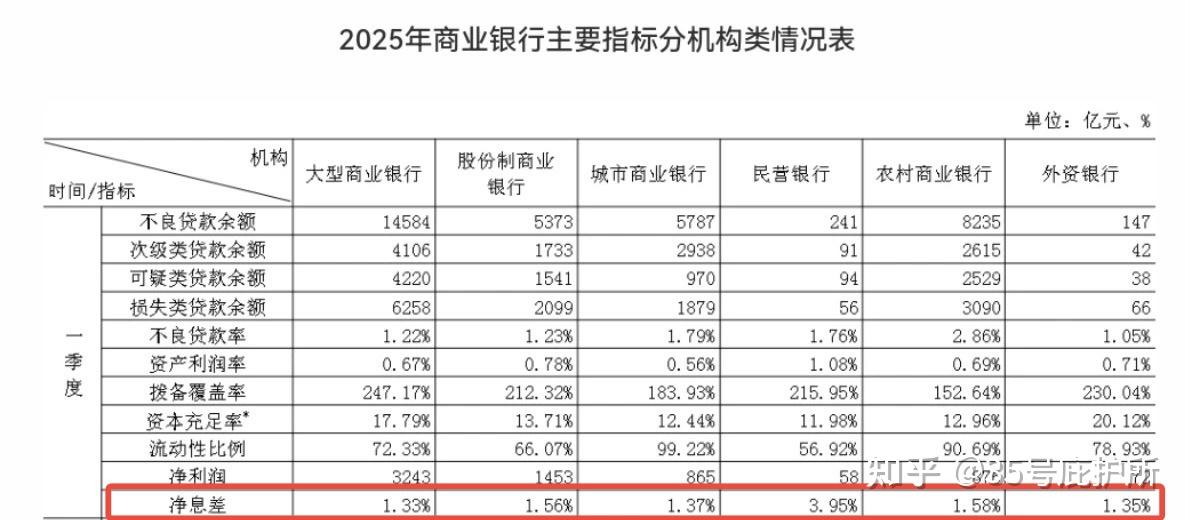

而今年1季度,我国商业银行的平均净息差已经下降到1.43%;去年4季度这个数据还在1.52%:

其中,国有大型商业银行净息差从去年第四季度的1.44%下降到2025年第一季度的1.33%,降幅达11个BP;农商行则从1.73%下降到1.58%,降幅更是达到15BP。

仅1个季度的时间这个降幅实在是有点大。

也直接反映在银行的经营数据上。

六大行公布的2025年第一季度财报数据显示,交行、农行利润实现增长,剩余的均为同比下降;工行、建行、邮储更是营收/利润双降:

既然把货币/流动性作为驱动经济总量增长的实质性要素,那么就逃不脱边际要素递减规律的作用范围:

随着要素在各种经济活动中的持续投入,其价格、投入产出效率都会不断下降。

而且全社会的储蓄意愿依然很强。

2024年的存款中定期存款的平均余额为5.68万亿,活期存款为5.32万亿,定期多于活期;而2023年时情况还要好一点,定期存款的平均余额为4.98万亿,活期为5.67万亿。

今年1季度住户存款直接暴增9.22万亿元,创下新高;但居民短期消费贷款仅增加1603亿(季度的社融去掉政府部分,整体同比是下降的)。

居民和企业端口,借贷意愿下降、储蓄意愿增强,只能说明它们对未来预期的不乐观。

对于普通人来说,一定要紧盯“收益的确定性”。

商业/投资/宏观经济已进入存量时代。存量时代的意思是不适合再“拉增量”了,特别是对于普通人,因为很多收益的产生都是基于:

存量挪移(零和博弈)、

能够调动的资金规模足够大(充足的试错成本)。

而这恰恰是普通人的最大短板:信息渠道和成本。

别瞎折腾、别犯错,是普通人的最优策略。因为你的各种“折腾”,要么受限于可调动的资金量过少、要么因为你骨子里多年形成的“低风险偏好”,将自己为数不多的资金分配到其他用途,最后的综合收益不会显著高于银行存款,即便有人说“存款利率可能会降到0”,因为这时候绝大多数投资的收益可能都是负的。