确切地说是目的为了稳新房房价:

地方政府以原价7折左右的比率收购房企手中的储备地块,用作其他的开发计划(这些土储按照原计划很多未必符合“新好房子”的标准,说到这儿已经够明白的了吧)。

但有个问题,新房总会变成二手房;同时每个城市的核心优质地块就那么多,现存的建筑不可能盖了拆、拆了该。所有试图通过修改标准来重新定义产品溢价范围的手段,终究要面对最广泛的、规模最大的潜在目标客户群体的购买力和价值取向检验。

所以,收储对稳房价的作用比较有限,二手房的规模会越来越大、均价会越来越低。

各地收购房企手中的存量土地,广东最多,但主要是在惠州这边:

说白了就两个目的:

帮房企缓解资金压力、通过增加土地交易规模增加拉升土地/房地产等固定投资的市场价值预期。

但也仅仅是预期。

房价也好、一般物价也罢,需求侧价格预期和购买力早就和调解供给“脱敏”了--现如今的就业和收入预期,形成了对所有商品/服务的价格泡沫的挤破效应;

1).日常性消费品、基础生活资料等,只有一条路降价;

2).一些耐消品、大单值商品包括家电/汽车/房产等,几年内可转化的潜在客户群体就那么多,基本上处于转化一点少一点的状态,如果不愿意降价销售那么只能继续降低商品消费的金融/杠杆属性--贷款的利率,这又可能会让更多的收入不稳定、还贷风险较高的群体的冲动性消费增加。

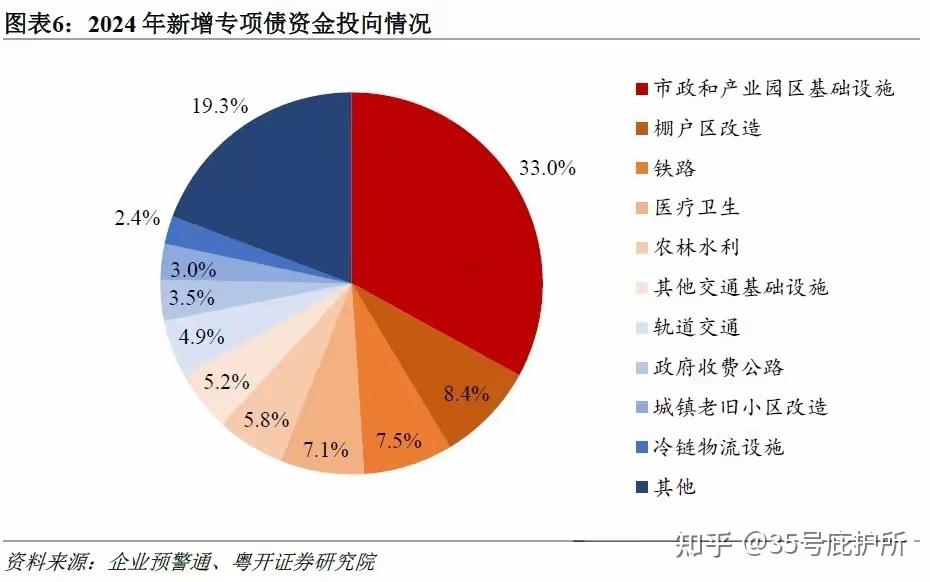

2019年曾叫停了专项债用于土地用途,可2024年4季度新一轮财政刺激(化债)周期开启,又被允许用于基建类业务。

专项债现在是“一债多用”:

既要继续用于大基建、又要缓解地方财政压力、还要肩负化债任务,本就有“缺口”。很多专项债的项目启动仅仅是为了提升当地的经济总量GDP,而很多项目的收益分析根本就站不住脚:

包括专项债在内的所有政府债务依然在快速增长,这一点也体现在社融数据上,已经很长一段时间社融增量都是靠政府债务的增长的在拉动。

另一个情况是:专项债的使用效率低下。

2024年全国专项债发行规模达7.71万亿,用于项目建设的资金占比仅41%,其余的基本被用在债务化解与偿还到期债券。而且41%中的相当部分债券资金未能及时投入到项目建设中。

审计署曾披露:

截至 2023 年底,522 个项目中有 279.24 亿元债券募集资金当年即闲置或被挪用。多数地区,在项目储备时缺乏长远眼光和系统规划,没有建立常态化的项目储备机制。往往是在专项债额度下达后,才匆忙启动项目谋划工作,导致项目储备数量不足、质量不高。

这个时候继续走基建的老路子,只能说明经济增长压力之大。

现在国内的任何行业包括所谓的高端制造,一是要尽早接受以价换量的事实;二是还要在这个前提下保证产品品质、服务质量以及自身的盈利,第二点如果做不到、就会陷入持续的“以价换量”、低利润和价格战循环之中。