一、中国经济主要靠政府持续扩张信用支撑,目前处于债务驱动的极限状态,债务驱动已经无法推动经济持续增长,只能维持债务不大规模暴雷,接下来可能需要通过出售国家资产、减少社会福利甚至转移住户财富的方式来化解债务危机。

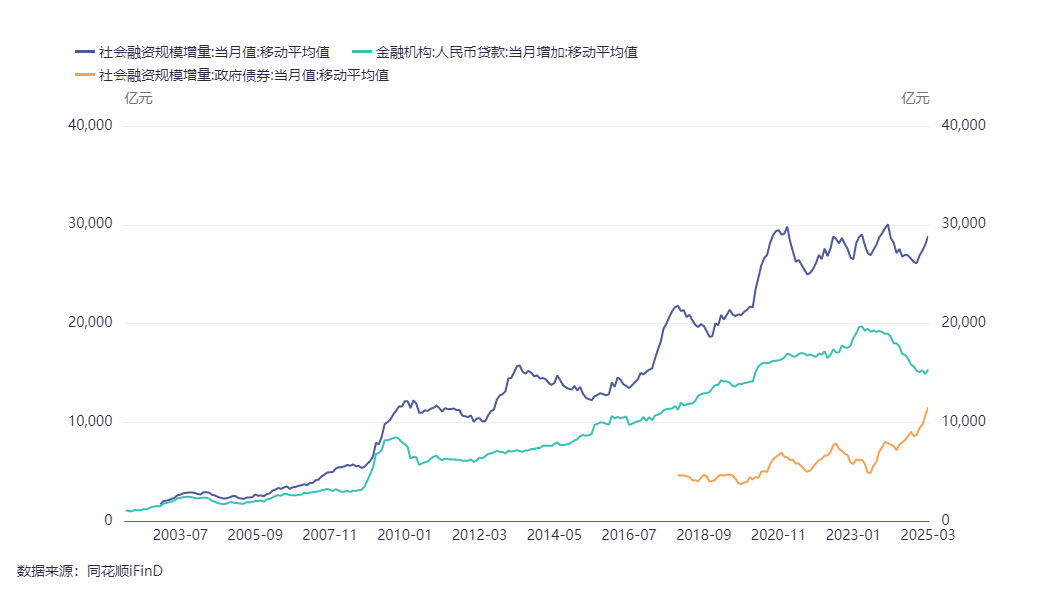

最上面是社融增量,2020年之后,社融增量就呈现横盘整理趋势,没有突破2021年的高点,说明投资拉动的信心也明显不足了,前进的方向出现迷茫,不再自信。

第二条曲线是人民币贷款,2023年之后人民币贷款持续下降,这个代表实体在收缩,第三条曲线是政府债券,这个持续持续高增,特别是2023年之后,基本上就是靠政府债券的高增长来弥补人民币贷款下降的缺口,确保经济增速高低切换的大背景下,社融还能够以8%以上的速度增长,避免经济增量部分无法满足还本付息的需要,导致债务大量暴雷,引发系统性风险。

为什么会走到这一步?

这跟我们践行现代货币理论(MMT)和凯恩斯主义融合的极限凯恩斯主义有密切关系,就是透支国家信用,长期实施扩张型的财政政策和货币政策,通过债务创造货币,推动经济增长。

2008年之后,中国就开始发力扩张型财政政策和货币政策,不过这个阶段还是出口和债务驱动并行。

2015年之后,极限凯恩斯主义,则是以债务驱动经济为主,因此社融增量明显高于人民币贷款增量,社融增量与人民币贷款之间的缺口主要由政府债券来填补。

因此可以理解中国经济主要靠政府债券的高增长来支撑。

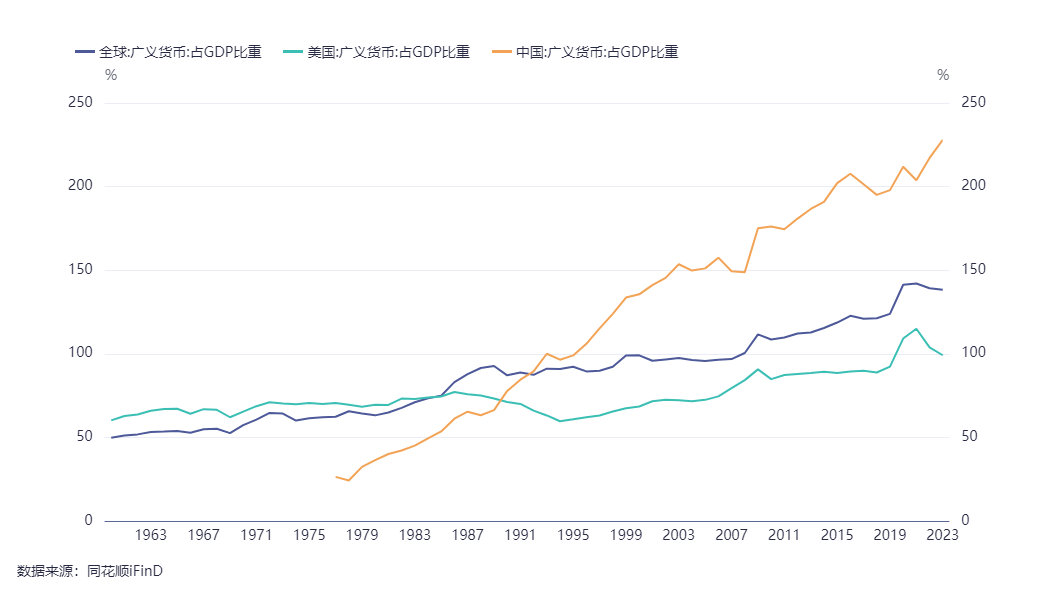

这是中国、美国和全球广义货币占GDP比重的情况,可以看出中国的实力了,强悍到极点,吊打美国和全球,应该给中国颁发MMT理论实践上的诺贝尔奖。

2024年12月,中国GDP134.91万亿,M2是313.53万亿,社融存量408.34万亿,从债务创造货币角度来说,社融是实体的负债,中国通过社融创造货币,推动经济增长。

2024年,1元社融创造0.33元的GDP,环顾全球,大喝一声道,还有谁,谁可以比我更强?

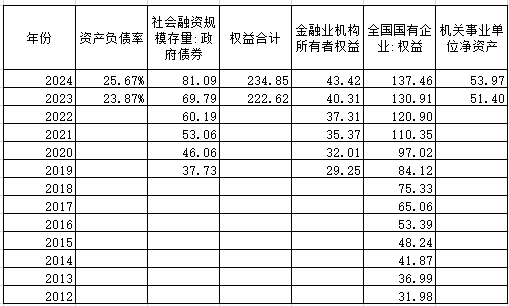

在本人国家经营情况分析一文中,将国家机关、事业单位、国有企业和金融企业视为一个经营主体,分析经营盈余情况和资产负债情况,首先对各类国有资产收支情况的分析,做了一个国有资产经营平衡表:

接着编制了国家经营的资产负债表:

2024年,国家权益(净资产234.85-负债81.09)为153.76万亿,2023年为152.83万亿,这就是不含未开垦资源以及不纳入报表的军队等特殊机构资产的国家总家当。

国家资本经营收益是负数,2023年,国家权益合计222.62万亿,对应的经营收益是-0.30万亿,2024年,权益234.85万亿,对应的收益是-2.05万亿。

国家经营主体的资产负债率2023年是23.87%,2024年是25.67%,资产负债率并不高,因此在地方和国资加不动杠杆的情况下,中央通过特别国债的方式,持续上杠杆,实在没钱了,就变卖一些资产就可以还债了,目前保持稳定,持续发展源自这里。

目前住户、民营企业杠杆基本上加满了,也不愿意继续上杠杆,要让他们上杠杆,需要经济增长的信心,目前全球经济下行趋势明显,他们不可能有信心,住户存款高增就代表了他们的信心持续下降。

国有企业在资产负债率高企,资产收益率持续下行的情况下,基本上也达到极限,无力加杠杆;金融企业在坏账率高企,存贷利差跌破盈亏线导致效益掉头向下的情况下,也基本上达到极限,因此只能通过发行特别国债由政府部门继续加杠杆。

也就是说,中国的国家经营已经过了可持续经营的拐点,进入经营恶化,加速下行阶段。

去年,中国让央行下场买国债,实践无锚印钞,导致资本恐慌,国债收益率加速下行,可能就是一次明斯基时刻要来的预警了。

预期未来如果可以打造一个牛市,顺利出售掉一些优质资产,那还可以维持一段时间,这也是为什么去年9月试图发动一轮牛市的缘故了,但这样也无力改变下行的趋势。

因此,可以判断中国债务创造信用基本上接近极限了,极限值可能就是十年期国债收益率破1的时候。

到时候,体制内的缺口就只能通过体制外的财富来弥补了,可能不至于达到当年土改、公私合营和换货币的程度,但汇率贬值,开征房产税遗产税离境税等直接税,降低医疗、养老等公共服务待遇等都会发生了,而且很快会到来。

二、目前处于第五轮康波周期的下行周期,可能已经过了衰退期,进入萧条期

在去年写的康波周期一文中,有对康波周期的推演,目前看法还保持不变。

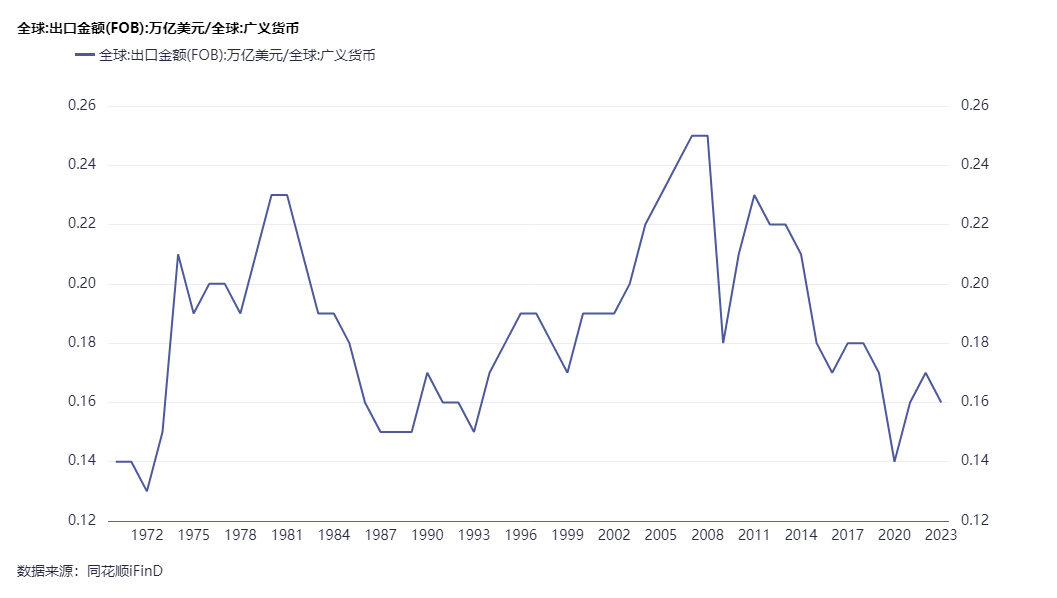

第五轮康波周期是信息技术扩散和全球化相辅相成,共同推动全球经济增长的周期,以全球出口贸易规模为主要标志:

这是全球出口金额与广义货币的比值,相当于一美元的货币能够创造多少美元的出口(0.13美元-0.25美元之间波动)。与康波周期结合,第五轮的康波周期乃是信息技术和全球化共同推动的,因此出口金额的变化比较关键,是判断周期方向的重要指标。

2008年之前是康波周期的上行周期,伴随着全球化进程,出口金额占广义货币的比重持续攀升,一美元广义货币创造的出口金额也在攀升,2008年之后是下行周期,出口金额占比横盘震荡,甚至下行,一美元广义货币创造的出口金额也在持续下降,说明主导康波周期上行的信息技术进步和全球化都已经无力推动全球经济继续增长。

这是中国出口总值除以M2的缺口,也是持续下行中,2024年,一单位人民币创造的出口总值为0.0812,是全球的一半,实际上,我们是社融驱动经济,用社融更加合理:

一单位社融创造的出口是0.0623,已经是达到极限了。

基本上判断中国的周期与世界周期同步,目前处于康波周期的下行周期,也是过了衰退期,进入萧条期。

三、需要出清过剩产能和债务泡沫,修复资产负债表,才能够终结这个周期

债务驱动经济导致的结果第一个是产能严重过剩,内卷而外卷,会导致全球孤立,因此必须市场化出清过剩产能,这也是为什么我们会配合美国合理增加关税了,我们要主动出清。

其次是债务泡沫,住户、企业乃至政府,最后杠杆都会加到极限,经济增长持续下行,经济增量部分无法满足还本付息的需要,债务就会大量保留,引发系统性风险。因此债务泡沫需要出清,住户企业和政府都要修复资产负债表,这个比较漫长,参考日本。

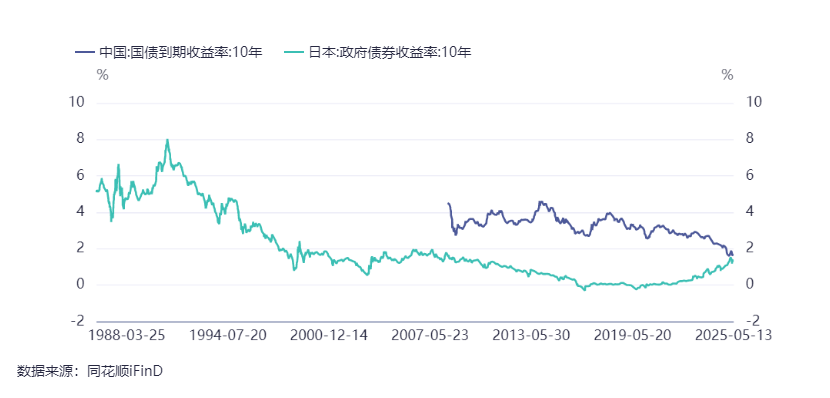

这是中日两国十年期国债收益率的拟合,10年期国债收益率代表全社会的无风险收益率,这个指标处于低值并且持续下行,代表经济走下行周期。

日本2012年实施安倍经济学,逐步推动日本走出下行周期,十年期政府债券收益率则继续下行,2016年和2019年两次探底后才逆转上行。

中国的10年期国债收益率也是持续下行,远未见底,可能我们也会见到零利率乃至负利率的时候。

至于这个修复周期有多长,只能希望在世界第五轮康波周期结束,开启第六轮康波周期的时候,我们能够借着全球周期逆转顺利走出来,那估计也差不多到2035年之后了。